2022年版『中小企業白書』に見るデジタル化とデータ利活用の現状

こんにちは。こよなしの雜賀です。

2022年版『中小企業白書』(以下、白書という。)では中小企業におけるデジタル化とデータ利活用についてレポートがまとめられています。その中から、気になったいくつかのトピックを紹介しつつ考察してみましょう。

デジタル化の取り組み指標

今回の白書では、デジタル化への取り組みを測る指標として以下の4段階の取り組み段階が設けられています。

- 紙や口頭による業務が中心で、デジタル化が図られていない状態

- アナログな状況からデジタルツールを利用した業務環境に移行している状態

- デジタル化による業務効率化やデータ分析に取り組んでいる状態

- デジタル化によるビジネスモデルの変革や競争力強化に取り組んでいる状態

また、デジタル化を対象とする領域と取り組みの深度によりマトリックスで表された『DXのフレームワーク』が示されています。

デジタル化が即『DX』ではなく、デジタイゼーション、デジタライゼーションの段階を経由して、ビジネスモデルへ変化をもたらす段階にまでデジタル化の取り組みが深まった時点でデジタルトランスフォーメーション(DX)であるとされています。先の取り組みの段階であれば、最後の4段階に至って初めて『DX』に取り組んでいるということになります。

かつての『OA化』や『IT化』といった取り組みと『DX』への取り組みは、ITを駆使するという一面では似たところがあります。しかし、従来のように単に道具としての『IT』を導入するだけでは『DX』とはなりません。ITを活用して組織内外のつながりをスムーズにし、事業を滞らせる制約を排除してより良いスループットを弾き出せるようになってようやく『DX』に取り組んでいると言えるでしょう。

デジタル化による労働生産性と売上高の変化

デジタル化の取り組みを行うのはなぜでしょうか。それは、デジタル化が事業に寄与すると信じているからです。デジタル化が労働生産性や売上高に好影響を与えていないのであれば、その取り組みには何かしらの問題がはらんでいるのかもしれません。

白書では、2015年時点と2021年時点で労働生産性や売上高にどの程度の変化が生じているのか示されています。

取り組みの段階が高いと労働生産性と売上高がともに増加しています。逆に取り組みの段階が低いと減少しています。2015年から2021年の間には感染症流行による影響が色濃く出ていると考えられます。デジタル化へ積極的に取り組んだ組織であればあるほど、感染症流行による影響を低く抑えることに成功していると考えられるのではないでしょうか。(デジタル化に積極的な組織であれば挑戦への気概も多分にあるでしょうから、デジタル化以外にも多くの施策を行った結果とも考えられます。)

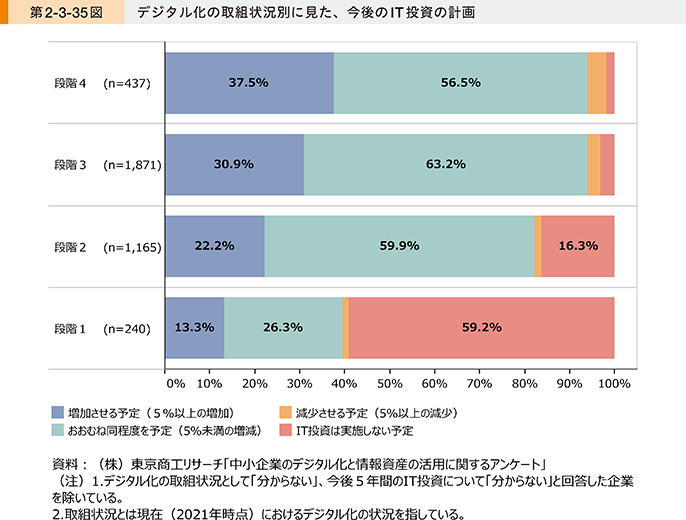

IT投資の現状

デジタル化を進めるためには先立つものが必要です。デジタル化への投資に相当する設備投資額に占めるソフトウェア投資の比率は中小企業であれば6%弱程度です。

デジタル化の取り組み状況の段階ごとではどうでしょうか。前述の労働生産性や売上高に効果が出ている段階3や段階4では9割を超える組織が投資の維持または増加を予定しています。逆に明確な効果を得る前段である段階2では2割弱が投資の縮小または打ち切りとしています。段階1に至っては6割弱が投資を行わない計画です。

デジタル化にはどうしてもコストが掛かります。手持ちの資金に余裕がないと、デジタル化へ舵を切るのはなかなか難しいのかもしれません。ただ、段階3に至った後の効果を考えれば、組織や事業の強靭化に寄与する可能性を捨てるのは得策ではありません。

デジタル化の要となるITはただの道具に過ぎません。しかし、その道具は検討もなしに捨て置くには勿体ない力を秘めています。経営判断では、ITを欠くべからざる検討の対象として取り扱うのが、長い目で見れば『転ばぬ先の杖』となるのではないでしょうか。